Акции Мурманской ТЭЦ имеют большой потенциал роста

Один из соавторов сайта bloger51 принял участие в запуске проекта conomy.ru — портала деловой информации. В качестве примера Виталий попросил свою коллегу написать пост об акциях Мурманской ТЭЦ

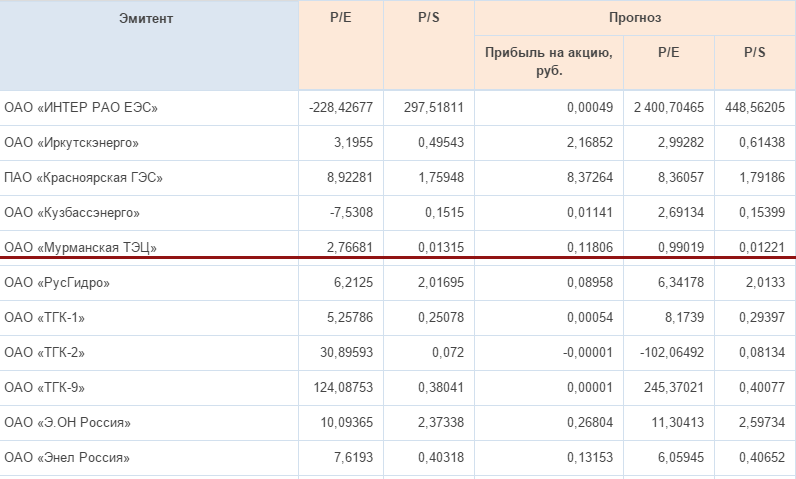

Акции компании «Мурманская ТЭЦ» сильно недооценены. Такие данные получены на основе сравнительного анализа, выполненного аналитиками портала CONOMY. Для проведения сравнительного анализа использованы данные 25 энергетических генерирующих компаний, акции которых обращаются на Московской бирже.

Акции компании «Мурманская ТЭЦ» сильно недооценены. Такие данные получены на основе сравнительного анализа, выполненного аналитиками портала CONOMY. Для проведения сравнительного анализа использованы данные 25 энергетических генерирующих компаний, акции которых обращаются на Московской бирже.

Первым сигналом недооценённости Мурманской ТЭЦ служит то, что коэффициент P/S (рыночная капитализация к годовой выручке) компании является самым низким среди компаний, отобранных для анализа, он составляет 0,01315. Коэффициент P/E (рыночная капитализация к чистой прибыли за год) у Мурманской ТЭЦ также является одним из самых низких в отрасли и составляет 2,76681.

На основании полученных в ходе сравнительного анализа данных была установлена справедливая стоимость акций компании. Для получения итогового результата рассчитаны четыре параметра: справедливая стоимость акции по P/E, по P/S, по выработке электроэнергии и по отпуску тепла.

Установлены варианты справедливой стоимости акций по среднеарифметическим и средневзвешенным значениям. Итоговая справедливая стоимость одной обыкновенной акции Мурманской ТЭЦ, выведенная по среднеарифметическим значениям, равна 80,75 рубля, по средневзвешенным — 72,31 рубля. Для одной привилегированной акции итоговая справедливая стоимость по среднеарифметическим значениям равна 145,06 рубля, по средневзвешенным — 129,89 рубля.

Таким образом, текущая цена одной обыкновенной акции составляет 0,1169 рубля, целевая — 72,31 рубля. Текущая цена привилегированной акции — 0,2105 рубля, целевая — 129,89 рубля. Потенциал роста как для обыкновенных акций, так и для привилегированных по среднеарифметическим значениям составляет 68 972,98%, по средневзвешенным значениям — 61 755,43%.

Настоящие результаты могут быть скорректированы в сторону снижения, так как они получены с использованием лишь одного подхода. Сейчас аналитики CONOMY готовят модель DCF (дисконтированного денежного потока) для Мурманской ТЭЦ. Модель DCF позволит более точно оценить потенциал ценных бумаг Мурманской ТЭЦ.

Коэффициенты ликвидности компании могут оказывать влияние на стоимость акций. Низкие значения этих показателей для Мурманской ТЭЦ служат индикатором риска. Коэффициент текущей ликвидности Мурманской ТЭЦ равен 0,72763 — это означает, что компания имеет крайне низкую платёжеспособность. Коэффициент срочной ликвидности Мурманской ТЭЦ составляет 0,63944, что интерпретируется как неудовлетворительная платёжеспособность.

Значение коэффициента абсолютной ликвидности компании также означает неудовлетворительную платёжеспособность и составляет 0,05439.

Тем не менее можно предположить, что акции ОАО «Мурманская ТЭЦ» имеют большой потенциал в долгосрочной перспективе.

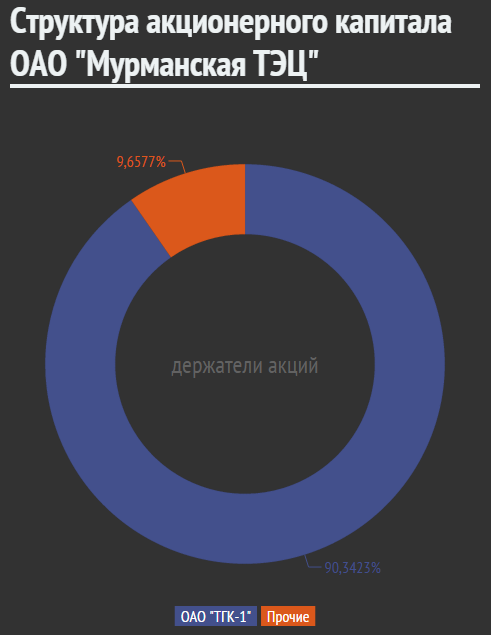

Акционерный капитал компании включает в себя 357,159 млн обыкновенных акций и 118,406 млн привилегированных. Номинальная стоимость для акции каждого типа — 0,6 рубля. Уставный капитал компании — 285,338 млн рублей. 90,34% акций компании принадлежат ОАО «ТГК-1».

Базовая прибыль на акцию Мурманской ТЭЦ по итогам 2014 года составила 0,16 рубля против 0,06 рубля годом ранее, следует из бухгалтерской отчётности компании.

Чистая прибыль Мурманской ТЭЦ по РСБУ в 2014 году составила 56,144 млн рублей против 20,093 млн рублей по результатам 2013 года. Выручка по РСБУ по итогам 2014 года составила 5,46 млрд рублей против 5,06 млрд рублей годом ранее.

В 2014 году Мурманская ТЭЦ увеличила чистую прибыль по МСФО в 6,8 раз — с 7,11 млн рублей до 48,3 млн рублей. Выручка компании «Мурманская ТЭЦ» по МСФО в 2014 году составила 4,75 млрд рублей против 4,63 млрд рублей годом ранее.

ОАО «Мурманская ТЭЦ» обеспечивает теплом и горячей водой около 75% потребителей Мурманска. Сейчас в состав компании входят 3 тепловые станции.

Комментарии

Поделитесь мнением

Комментарии

Шар цвета хаки

«Как подготовиться к войне»

Пропагандист Соловьёв призвал готовиться к украинским ударам по российской энергетике…

Ветеринар

Правое колесо русской Сансары

"Летом 2026 года российско-финскую границу нелегально перешли шесть россиян, сообщила…

РЕН тв в эфире

Правое колесо русской Сансары

Чьёрт подьбери. Чьёрт побьери. В роли Никулина Т. Брицкая? Наша…

В долгосрочной перспективе акции ОАО «Мурманская ТЭЦ» не будут стоить даже той бумаги на которой напечатан их реестр акционеров.

Какой незамутнённый теоретический расчёт.

МТЭЦ с её мизерным фрифлоатом (нужно понимать, что даже эти жалкие 9,5% отнюдь не находятся в свободном обращении) — адовый неликвид. Любой сраный банчок может не напрягаясь скупить весь фрифлоат и вертеть на одном месте ваши расчёты и ваш депозит.

А че главный акционер не озаботится прибыльностью Мурманской ТЭЦ? Прибыль есть, а где дивиденды? Для подобных низколиквидных акций необходимо ежегодно платить серьезные дивиденты, как главный признак того, что дела на мази и управление успешное. И серьезные дивиденды лучше любых отчетов поддержат их рынок и интерес к покупке. А на основании бухгалтерских отчетов делать выводы о недостаточной капитализации несерьезно. У нас полэкономики банкротов, еле дышат, а по бумагам процветающие предприятия. Да еще и менеджмент везде ворье и бестолочи, кумовство и клановость процветает, особенно в энергетике и ТЭЦы не исключение. Соглашусь с Телебиным, на сегодняшний день стоимость бумаг этого эмитента скорее отрицательная. То есть на вложенный капитал скорее получишь одни убытки.

Да не при чём тут дивиденды. Человек провёл исследование и выяснил, что акция недооценена в ~350 раз, только практического толку от этого ноль, потому что ни продать ни купить акции МТЭЦ не получится из-за никакущей ликвидности. Растущая дивдоходность только подтолкнёт нынешних держателей акций сидеть на жопе ровно и стричь проценты безо всяких спекуляций.

Походу им было бы неплохо дивиденды хорошие выплатить за прошлый год и допэмиссию акций выпустить, процентов 15, для размещения среди народа. Ну и поиграть на бирже с хорошими новостями, подвигать туда-сюда стоимостью, с динамикой на увеличение. При грамотном подходе можно за пару-тройку лет и ликвидность поднять и цены акций утроить, а то и удесятерить легко. МММ в чистом поле цены задирали, только лишь одними своими котировками. А здесь живой поток денег, спрос устойчивый на производимый товар, только успевай платежи собирать. Сказочные долбоебы, извиняюсь, сидят на деньгах, а что с ними делать не знают.

Виталий этим бредом дискредитировал свой проект.

Аргументируйте, пожалуйста ;)

Если аналитики погружались бы в предмет более глубоко, а не делали поспешные выводы в результате поверхностных исследований отчетности, то «жили бы в Сочи».

Я бы не стал называть бредом этот пост. Это, скорее, интерпретация цифр конкретным человеком. Выведенные коэффициенты основываются на официальной информации, взятой из открытых источников. В первую очередь это отчёты, документы, сообщения компаний.

Сервис CONOMY создан для того, чтобы дать ответ на вопрос «А что будет, если…». Если нет веры в прогноз по умолчанию, можно подставить в прогнозные ячейки своё видение и посмотреть, как пересчитается модель.

Если по отчетности получается такой сумасшедший потенциал, а компания стоит меньше, значит на неё сейчас влияют какие-то сдерживающие факторы (в случае с Мурманской ТЭЦ их установить несложно). Видя этот потенциал и оценивая/зная сдерживающие факторы мы можем принять решение: что будет, когда эти факторы отступят.

Это не телевизор, где мнение единственное и правильное. Человеку предоставляется инструмент для анализа с возможностью добавить собственное видение, построить собственный прогноз.

Я надеюсь, что Вы найдете ту модель (DCF или еще что…), отражающую реальный потенциал тех или иных бумаг. Удачи Вам с приобретением акций Мурманской ТЭЦ. Лично я бы приобрел бумаги иных организаций, упавшие в период кризиса.

Если судить об актуальности по ко-ву комментов,то тема Шурупова, уже в два раза обогнала произведение Алёны Машковой…

Ох,зря Бло51 не сделал платным размещение,графоманов у нас ещё…до пенсии прокормят!

То, что тема не интересна широким массам, позволило не потерять адекватные комментарии в тоннах комментов от троллей. И меня это радует.

Виталий Шурупов! Ценность Ваших умозаключений была бы гораздо существеннее в следующем случае. Вот Вы бы взяли бы и скупили акции ОАО «МТЭЦ» по дешёвке, а через какое-то время продали их по рассчитанной Вами цене, заработав аграменные мильёны. А потом бы взяли бы и похвастались на тему «как я, умный, стал миллионером, пока вы, бестолочи неучёные, сидите в интернетах да на форумах пишите всякую лабуду».

*а то, панимашли, развелось в нашей многострадальной стране финансовых консультантов-аналитегофф, которые всё знаю и умеют учить — как деньги зарабатывать на рынках. А сами…*

Ценность умозаключений в этом случае была бы равна 0%. Анализировать «левую половину» графика умеют все. =)

Чубрик, сами и зарабатываем.

Там выше товарищи Вантус чмок и Jafar чётко объяснили, почему прямо сейчас нельзя заработать на Мурманской ТЭЦ.

На рынке есть компании с большим потенциалом, акции которых непросто купить (пример — «Норильскгазпром», «Галс-Девелопмент», «Дорогобуж» в своё время), но когда их всё-таки покупают, и они выстреливают, люди становятся состоятельными.

а за радость надо платить. Поддержите проект рублём,чай ТЭЦ не разорится?